1. 간주 상속재산이란

간주 상속재산이란 '상속재산으로 간주하는 피상속인(돌아가신 분)의 재산'을 말한다.

왜 간주하는가?

민법상 상속재산은 아니기 때문이다.

민법상 상속재산이란? 아래 글 목록의 7번에 있음

글 목록 - 이 글들은 일반인이 알기 쉬운 '상속세, 증여세' 전반에 걸친 연작시리즈입니다.

1. 상속 용어 - 상속, 피상속인, 상속인, 직계비속, 직계 존속, 대습상속

2. 법정상속순위-배우자 상속순위-친자 서자 양자 친양자-특별 연고자

3. 법정상속지분과 기여분 - 협의분할 - 상속재산분할협의서 양식

4. [상속세율] 상속세 세율표-면제 한도액-세대를 건너뛴 상속

즉 민법에서는 피상속인의 사망보험금, 퇴직금, 신탁재산을 상속인(재산을 물려받는 사람)의 고유재산으로 보는 데 비해 상증법(상속세 및 증여세법)에서는 상속재산으로 간주한다는 뜻이다.

그럼 왜 상증법(상속세 및 증여세법)에서는 상속재산으로 간주하는 것일까?

정답: 상속세를 과세하기 위해서이다.

2. 간주 상속재산의 종류

1) 보험금, 사망보험금

피상속인의 사망 보험금을 말한다.

다만 아래 요건에 해당되는 경우에만 간주 상속재산이 되므로 상속세를 내야 한다.

- (1) 피상속인(돌아가신 분)이 보험계약자인 생명보험 또는 손해보험의 보험금

- (2) 피상속인(돌아가신 분)이 보험계약자는 아니지만 실질적으로 보험료를 직접 납부한 생명보험 또는 손해보험의 보험금

상속세 및 증여세법 제8조에는 다음과 같이 정하고 있다.

상속세 및 증여세법 제8조 (상속재산으로 보는 보험금)

① 피상속인의 사망으로 인하여 받는 생명보험 또는 손해보험의 보험금으로서 피상속인이 보험계약자인 보험계약에 의하여 받는 것은 상속재산으로 본다.

② 보험계약자가 피상속인이 아닌 경우에도 피상속인이 실질적으로 보험료를 납부하였을 때에는 피상속인을 보험계약자로 보아 제1항을 적용한다.

그러므로,

피상속인(돌아가신 분)이 직접 보험료를 내지 않은 경우, 즉 피상속인이 아닌 사람이 보험료를 불입한 경우에는 상속재산으로 간주하지 않는다.

2) 퇴직금

피상속인(돌아가신 분)이 돌아가심으로 인하여 지급되는 돌아가신 분의 퇴직금, 퇴직수당, 공로금, 유족 연금 등은 누구의 재산인가?

이 돈은 당연히 돌아가신 분의 것이지만 돌아가신 분께 지급할 수 없으니 그의 유족에게 지급할 수밖에 없다. 그러므로 '민법'에서는 이 돈을 '유족의 재산'으로 본다.

그러나 '상속세 및 증여 법'에서는 이 돈을 '유족의 돈으로 보지 않고 '상속재산'으로 '간주'한다'는 것이 '간주 재산'의 의미이다.

그러면 왜 이 돈을 '상속재산'으로 간주하는가?

상속세를 거두기 위해서이다.

'상속세 및 증여 법'에서는 유족의 돈으로 보지 않고 이 돈을 '간주 재산'으로 보기 때문에 이 돈에 대해서 상속세를 내야 한다.

바로 그것이 간주 상속재산의 의미이고 피상속인(돌아가신 분)이나 상속인(아직 안 돌아가신 분) 모두가 세금이 아깝다.

그렇게 억울해서인지 혹은 다른 이유에서 돈을 안 받는다고 치자.

실제로 그런 사례가 있었다. 상속인이 받지 않은 사례가 있다.

피상속인의 사망으로 인하여 상속인에게 지급될 퇴직금의 수령을 상속인이 포기한 경우 상속인이 그 퇴직금을 상속받아서 다시 증여한 것으로 본다.

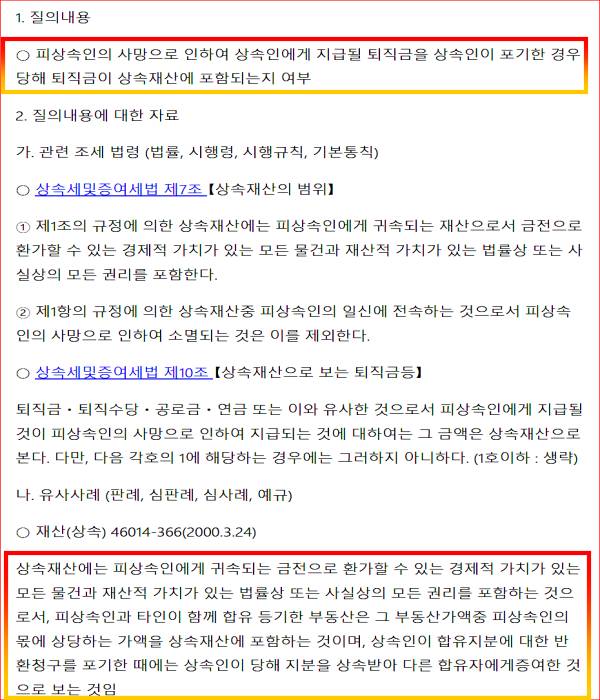

2-1) 참고: 조세심판원 질의 내용

조세심판원 질의회신 내용

문서번호 : 제도 46014-12214 상증 2001-07-18

(아래 문서 - 이미지)

그러므로 상속세 납부하는 것이 억울해서 돌아가신 분의 퇴직금을 안 받는 것은 손해다.

다만, 다음의 경우에는 상속재산으로 보지 않는다.

2-2) 상속재산으로 보지 않는 경우

상속세 및 증여세법 제10조에는 다음과 같이 정하고 있다.

상속세 및 증여세법 제10조(상속재산으로 보는 퇴직금 등)

피상속인에게 지급될 퇴직금, 퇴직수당, 공로금, 연금 또는 이와 유사한 것이 피상속인의 사망으로 인하여 지급되는 경우 그 금액은 상속재산으로 본다.

다만, 다음 각 호의 어느 하나에 해당하는 것은 상속재산으로 보지 아니한다.

1. 「국민연금법」에 따라 지급되는 유족연금 또는 사망으로 인하여 지급되는 반환일시금

2. 「공무원연금법」, 「공무원 재해보상법」 또는 「사립학교 교직원 연금법」에 따라 지급되는 퇴직 유족연금, 장해 유족연금, 순직유족연금, 직무상 유족연금, 위험직무 순직유족연금, 퇴직 유족연금 부가금, 퇴직 유족연금 일시금, 퇴직 유족일시금, 순직유족보상금, 직무상 유족보상금 또는 위험직무 순직유족보상금

3. 「군인연금법」 또는 「군인 재해보상법」에 따라 지급되는 퇴역 유족연금, 상이 유족연금, 순직유족연금, 퇴역 유족연금 부가금, 퇴역 유족연금 일시금, 순직유족연금 일시금, 퇴직 유족일시금, 장애보상금 또는 사망보상금

4. 「산업재해보상보험법」에 따라 지급되는 유족 보상연금ㆍ유족 보상일시금ㆍ유족 특별급여 또는 진폐 유족연금

5. 근로자의 업무상 사망으로 인하여 「근로기준법」 등을 준용하여 사업자가 그 근로자의 유족에게 지급하는 유족보상금 또는 재해보상금과 그밖에 이와 유사한 것

6. 제1호부터 제5호까지와 유사한 것으로서 대통령령으로 정하는 것

3) 신탁재산

신탁 관계에서 수탁자는 명목상의 소유자일 뿐이다. 그러므로 실질 소유자는 신탁자이다. 신탁자가 사망할 경우 신탁재산은 신탁자의 상속인에게 이전될 수밖에 없다.

상증법(상속세 및 증여세법)에서는 이것을 상속재산으로 간주하겠다는 의미이다.

상증법 제9조에는 다음과 같이 정하고 있다.

상증법 제9조(상속재산으로 보는 신탁재산)

① 피상속인이 신탁한 재산은 상속재산으로 본다.

다만, 제33조 제1항에 따라 수익자의 증여재산가액으로 하는 해당 신탁의 이익을 받을 권리의 가액(價額)은 상속재산으로 보지 아니한다.

② 피상속인이 신탁으로 인하여 타인으로부터 신탁의 이익을 받을 권리를 소유하고 있는 경우에는 그 이익에 상당하는 가액을 상속재산에 포함한다.

③ 수익자 연속신탁의 수익자가 사망함으로써 타인이 새로 신탁의 수익권을 취득하는 경우 그 타인이 취득한 신탁의 이익을 받을 권리의 가액은 사망한 수익자의 상속재산에 포함한다.

④ 신탁의 이익을 받을 권리를 소유하고 있는 경우의 판정 등 그밖에 필요한 사항은 대통령령으로 정한다.

3. 간주 상속재산의 처리(합산)

이 글의 카테고리 상속세 시리즈 5번째 글을 보면 '상속세 계산 방법 - 상속세 계산 흐름도'가 있다.

(이 글 상단 부분에 해당 글의 링크가 있음)

결론:

상속세를 계산함에 있어서,

- ① 먼저 '민법상 상속재산'을 구하고

- ② '간주상속재산'을 구하여 '상속재산'에 합하고

- ③ 위 합한 금액에 '추정 상속재산' 계산하여 또 '상속재산'에 합하여

- ④ '총 상속 재산가액'을 산출한다는 의미이다.

'추정 상속재산'을 구하는 방법은 다음 글에 게재함.

10. 비과세 재산가액 및 과세가액 불산입 후 상속세 계산법

11. 과세가액 공제-장례비 공과금-상속 채무 공제 후 상속세 계산법

12. 사전 증여재산 가산액- 합산 후 상속세 과세가액

13. 상속공제-기초공제-인적공제-자녀공제-미성년자 공제-일괄공제

20. 단기 재상속 세액공제-증여세액 공제-신고세액 공제